NÜRNBERG. Die aktuellen Forderungen nach Steuersenkungen für Unternehmen und die vollständige Abschaffung des Solidaritätszuschlages sind aus volkswirtschaftlicher Sicht nicht sinnvoll. Der Text beleuchtet die hinter diesen Forderungen liegenden Thesen, prüft die Datenlage und widerlegt die Forderungen nach Steuererleichterungen für Unternehmen.

Die Ausgangsfrage

Aktuell werden immer wieder Steuersenkungen für Unternehmen oder die vollständige Abschaffung des Solidaritätszuschlages gefordert. Dies soll helfen, einen möglicherweise kommenden Abschwung aufgrund einer befürchteten Eintrübung der weltwirtschaftlichen Lage zu verhindern oder abzumildern. Eine andere Begründung fordert diese Steuererleichterungen, weil die USA für die dort ansässigen Unternehmen ebenfalls die Steuern reduziert hat. Wenn Deutschland nicht nachziehe so gefährde dies die Wettbewerbsfähigkeit der deutschen Unternehmen.

Diese beiden Begründungen sollen in diesem Beitrag überprüft werden. Hierzu legt der Text die hinter den Forderungen stehenden Thesen offen. Danach wirft er einen Blick auf die Datenlage. Die Schlussfolgerungen bilden den Abschluss des Textes.

Steuersenkungen wirken einem Abschwung entgegen – die Thesen:

Um einen wirtschaftlichen Abschwung abzumildern oder zu verhindern, muss entweder die Inlandsnachfrage angekurbelt oder der Export gesteigert werden. Der Export lässt sich über Steuererleichterungen nicht direkt beeinflussen. Er hängt vor allem von der wirtschaftlichen Lage der Exportländer ab. Auch der Wechselkurs spielt eine erhebliche Rolle. Natürlich könnten Unternehmen die niedrigeren Steuern nutzen, um ihre Exportpreise zu senken. Ob die dann eventuell entstehende höhere Nachfrage die niedrigeren Preise ausgleicht und ein insgesamt höherer Auslandsumsatz entsteht, ist ungewiss. Sollte die weltwirtschaftliche Lage tatsächlich eintrüben, so ist ein gleichbleibender Auslandsumsatz selbst bei niedrigeren Preisen mehr als unwahrscheinlich.

Es bleibt also die Inlandsnachfrage. Hier könnten theoretisch ebenfalls die Preise gesenkt und dadurch die Kaufkraft der Konsumierenden gesteigert werden. Allerdings nimmt im Allgemeinen die Kauflaune in wirtschaftlichen angespannten Zeiten eher ab als zu. Niedriger Preise dürften dann weitestgehend verpuffen. Bleibt schließlich als einziges, die Investitionen mit denen Unternehmen direkt Einfluss auf die Inlandsnachfrage nehmen. Hierauf dürfte die Argumentation der Senkungsbefürworter auch fußen. Durch eine geringere Steuerlast bleibt mehr Geld für Investitionen, die dann zunehmen – so die Annahme.

Die Wettbewerbsfähigkeit deutsche Unternehmen ist gefährdet – die Thesen:

Die zweite Begründung setzt dabei an, dass in den USA die Unternehmen durch dortige Steuersenkungen ihre Kostenstruktur verbessern konnten, während dies deutsche Unternehmen bisher nicht möglich ist. Dies ist richtig. Es erhöht zwar die Wettbewerbsfähigkeit der US-Unternehmen, senkt die Wettbewerbsfähigkeit der deutschen Unternehmen jedoch nicht. Dieser Sachverhalt sollte zudem bei funktionierenden Devisenmärkten zu keinem Problem führen. Der Dollar müsste soweit aufwerten, dass der im Außenhandel tatsächlich entstandene Vorteil vollständig ausgeglichen wird. Die aktuelle Zinsstruktur steht dem nicht entgegen. Durch die höheren Zinsen in den USA bestehen ohnehin Aufwertungstendenzen für den Dollar. Die Befürworter glauben aber scheinbar nicht an funktionsfähige Devisenmärkte. Aber selbst wenn die Devisenmärkte dies nicht ausgleichen, muss es nicht zum Problem kommen. Dieses kann nur entstehen, wenn durch die einseitig gesenkten Unternehmenssteuern die US-Wirtschaft wettbewerbsfähiger als die deutsche wird. Ein guter Indikator für die Wettbewerbsfähigkeit von Wirtschaften ist der Export und die Differenz zwischen diesem und dem Import.

Die Datenlage zu Gewinnen und Investitionen

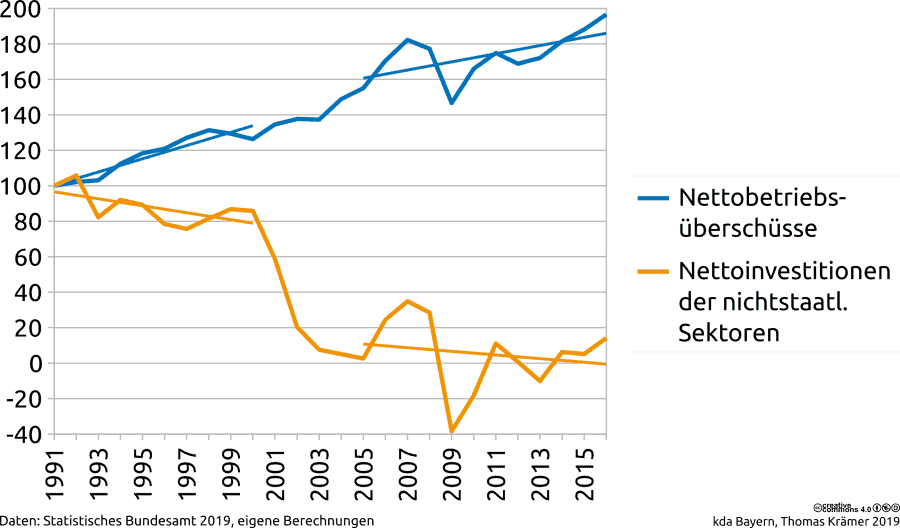

Der Solidaritätszuschlag berechnet sich auf Basis der Einkommens- beziehungsweise Körperschaftssteuer. Die Höhe dieser Steuern bemisst sich nach der Höhe der Gewinne und Einkommen. Auch für die Gewerbesteuer greift auf den nach Einkommenssteuer- beziehungsweise Körperschaftssteuerrecht bestimmten Gewinn zurück. Leider sind die statistischen Daten in der amtlichen Statistik lückenhaft und die aktuellsten Daten beziehen sich auf 2014. Das Statistische Bundesamt bietet aber zu den Nettobetriebsüberschüssen durchgehende Zahlen an. Sie decken den Zeitraum von 1991 bis aktuell 2016 ab. Obwohl die Nettobetriebsüberschüsse ein deutlich höheres Niveau aufweisen entwickeln sie sich sehr gleichlaufend zu den Gewinnen, welche die Köperschafts- und Gewerbesteuerstatistik ausweist. Bei einer Indizierung, wie in der Grafik, spielt der Niveauunterschied eine untergeordnete Rolle. Er führt in der Tendenz höchstens zu einem geringeren relativen Zuwachs oder Anstieg der Kurve. Die Grafik stellt die beiden Verläufe dar.

Das Diagramm zeigt deutlich die Abnahme der Nettoinvestitionen, die seit 2005 um den Nullpunkt schwanken. Die Nettobetriebsüberschüsse stiegen dagegen kontinuierlich an. An der Kurve der Nettoinvestitionen sind drei Abschnitte auffällig. Von 1991 bis 2000 sinken sie. Zwischen 2000 und 2005 brechen sie dann massiv ein. Bis hier hin, weißen sie verglichen mit den Schwankungen der Nettobetriebsüberschüsse kaum Gemeinsamkeiten auf. Dies ändert sich ab 2005. Hier sind gleichlaufende Schwankungen wahrzunehmen. Wie die eingelegte Trendgerade jedoch zeigt, haben sie weiterhin eine fallende Tendenz. Die Nettobetriebsüberschüsse weisen dagegen auch im Zeitabschnitt von 2005 bis 2016 eine deutlich steigende Tendenz auf. Die Aussage, dass höhere Gewinne zu höheren Nettoinvestitionen führen, lässt sich gesamtgesellschaftlich zu keinem Zeitpunkt empirisch bestätigen. Dies gelingt selbst dann nicht, wenn man die offensichtlichen Brüche im Verlauf der Nettoinvestitionen berücksichtigt. Die von den Befürwortern angegebene Begründung für die Steuersenkungen ist damit empirisch widerlegt.

Die Datenlage zur Wettbewerbsfähigkeit der deutschen Wirtschaft

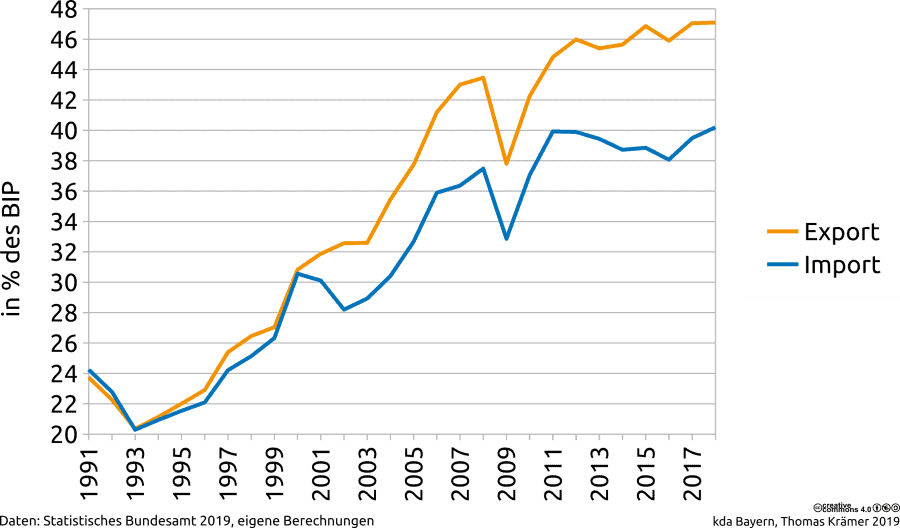

Die zweite Grafik zeigt die Entwicklung der Ex- und Importe in Prozent des jeweiligen Bruttoinlandsprodukts. Auch hier lassen sich zwei Abschnitt unterscheiden. Von 1991 bis 2000 schwanken die beiden Kurven umeinander und bewegen sich nie weit auseinander. Ab 2000 bildet sich eine Schere. Der Unterschied zwischen Export und Import nennt sich Außenbeitrag. Dieser wächst bis zur Krise 2008/2009 an und verringert sich in der Krise etwas. Danach laufen beide Werte wieder auseinander. Erst 2017 und 2018 konnte der stärker ansteigende Import die Lücke geringfügig schließen. Dennoch weißt der Außenbeitrag eine historisch einmalige Höhe auf.

1999 wurde der Euro eingeführt. Die einheitliche Währung erklärt einen Teil des angestiegenen Außenbeitrages. Durch wirtschaftlich schwächere Länder im Währungsverbund wertete der Euro nicht so auf, wie dies die DM ohne Währungsunion getan hätte. Dies führte zu vergleichsweise günstigen deutschen Produkten im Ausland. Hierdurch steigt deren Nachfrage und damit der Export. Die Lohnzurückhaltungen über eine längere Zeit unterstützten dies.

Die Grafik zeigt deutlich, dass die deutsche Wirtschaft alles andere als wettbewerbsunfähig ist. Der Außenbeitrag ist so groß, wie nie zuvor. Und auch der Export wächst nach der Überwindung der Krise ab 2011 immer noch tendenziell an. Eine staatliche Förderung der Exportwirtschaft durch Steuersenkungen erscheint bei dieser Datenlage unangebracht. Die aktuelle Situation im Außenhandel ist sogar problematisch und wird zu Recht von den Außenhandelspartnern kritisiert.

Ein dauerhafter Exportüberschuss führt zu einer Verschuldung des Auslands gegenüber dem Inland. Zudem stellt er ein wirtschaftliches Ungleichgewicht dar, das zu Krisen führen kann. So gesehen sollte die deutsche Politik wieder verstärkt auf das außenwirtschaftliche Gleichgewicht achten. Sie sollte versuchen den Außenhandelsbilanzüberschuss mittel- bis langfristig auf null zu reduzieren. Selbst wenn es US-Unternehmen durch die US-Steuerpolitik gelingen würde, Marktanteile zulasten der deutschen Unternehmen zu gewinnen, so würde dies hierbei nur helfen. Eine Notwendigkeit für Steuersenkungen ergibt sich auch aufgrund dieser Daten nicht.

Die Schlussfolgerung

Wie der Beitrag zeigt, lassen sich beide Begründungen der Forderung nach Steuersenkungen für Unternehmen oder die vollständige Abschaffung des Solidaritätsbeitrages empirisch nicht untermauern. Vielmehr sprechen die Zahlen gegen diese Forderungen. Solche Begründungen schüren nur die Angst. Angst ist jedoch kein guter Ratgeber. Die Begründungen sind zudem gefährlich. Ihre häufige Verwendung kann die Stimmungslage und wirtschaftlichen Erwartungen verschlechtern.

Statt die Milliarden den Unternehmen oder Bestverdienern zu erlassen, wären andere Ausgaben wesentlich sinnvoller. Volkswirtschaftlich ist der Abbau des Investitionsstaus wesentlich sinnvoller. Zu denken wäre da beispielsweise an Brücken, generell die Infrastruktur, Schulgebäude und Bildung oder Daseinsvorsorge. Auch eine bessere Personalausstattung der öffentlichen Verwaltung, damit all diese Aufgaben und die Energiewende gut bewältigt werden können, wäre sinnvoll. Durch solche dringend gebotenen Ausgaben würde nebenbei noch die Inlandsnachfrage direkt gestärkt und damit effektiv einem möglichen Abschwung entgegengewirkt.