Nürnberg. Die Pleite von Lehman Brothers jährte sich am 15. September 2018 zum zehnten Mal. Ein Anlass, sich genauer mit dem Thema zu befassen: Dieser Teil widmet sich den Eigenkapitalrichtlinien der Banken.

Eigenkapitalregulierung von Banken

Im Jahr 2013 setzte die EU mithilfe einer Richtlinie und einer Verordnung den Basel III-Standard um. Bis 2019 gelten Übergangsregelungen. Auf Basel III einigten sich die Mitglieder des Basler Ausschuss für Bankenaufsicht im Jahr 2010. Der Ausschuss besteht aus Vertretern der Zentralbanken und Bankenaufsichten von 27 Ländern.

Basel III-Richtlinien

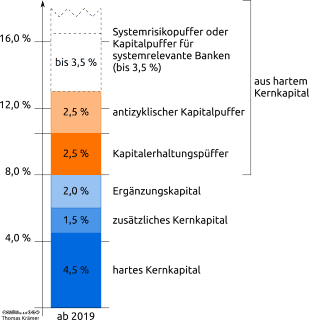

Basel III sieht folgende Eigenkapitalquoten in Prozent an der risikogewichteten Bilanzsumme:

- Mindestens 4,5 Prozent müssen durch hartes Kernkapital gedeckt sein. Darunter versteht man Eigenkapital aus Aktien und einbehaltenen Gewinnen sowie offene Rücklagen.

- Mindestens 6,0 Prozent müssen durch Kernkapital gedeckt sein. Hierzu zählen das harte Kernkapital aus Position 1 sowie zusätzliches Kernkapital. Als zusätzliches Kernkapital gelten nachrangig abgesichertes Kapital, welches dauerhaft zur Verfügung steht und bei denen die Bank entscheiden kann, ob Ausschüttungen geleistet werden. Zudem muss dieses Kapital in hartes Kernkapital umwandelbar oder vollständig abschreibbar sein. Beträgt das harte Kernkapital nur 4,5 Prozent, so muss das zusätzliche Kernkapital mindestens 1,5 Prozent betragen.

- Mindestens 8,0 Prozent müssen durch hartes Kernkapital (Position 1), zusätzliches Kernkapital (Position 2) und Ergänzungskapital gedeckt sein. Ergänzungskapital muss für mindestens fünf Jahre eingezahlt sein und im Insolvenzfall mit einem nachrangigen Rückzahlungsanspruch versehen sein. Betragen das harte Kernkapital und das zusätzliche Kernkapital zusammen nur 6,0 Prozent, so muss das Ergänzungskapital mindestens 2,0 Prozent betragen.

- 2,5 Prozent Kapitalerhaltungspuffer. Dieser darf kurzfristig unterschritten werden, ohne dass der Entzug der Banklizenz droht.

- 2,5 Prozent antizyklischer Kapitalpuffer. Er soll in wirtschaftlich guten Zeiten aufgebaut und kann in schlechten Zeiten abgebaut werden.

- Bis zu 3,5 Prozent Kapitalpuffer für systemrelevante Banken. (Für die mit Abstand größte deutsche Bank, die Deutsche Bank, will die Bundesanstalt für Finanzdienstleistungsaufsicht 2,0 Prozent veranschlagen.)

- Einem Systemrisikopuffer, den die Bankenaufsicht anordnen kann und dann mindestens 1,0 Prozent betragen muss. Nach oben ist dieser Puffer nicht beschränkt.

Die Positionen 4 bis 7 müssen zusätzlich zur 1. Position aus hartem Kernkapital bestehen.

Die Abbildung verdeutlicht die Eigenkapitalquoten, wenn jeweils nur die Mindeststandards erfüllt sind.

Eigenkapitalnahes Kapital

Ab 2022 soll zudem die Gesamtsumme an verlustabsorbierendem Kapital, das so bezeichnete TLAC-Kapital (Total Loss-Absoprbing Capacity), mindestens 18,0 Prozent betragen. Diese Vorschrift betrifft alle Banken, die der Finanzstabilitätsrat (Financial Stability Board, FSB), der 2009 von den G20 in London gegründet wurde, als global systemrelevant einstuft. Das FSB überprüft jährlich diese Einstufung. Aktuell stuft der FSB 30 Banken als global systemrelevant ein. Die genaue Höhe an vorgeschriebenem TLAC-Kapital wird von der europäischen Abwicklungsbehörde separat für jede dieser europäischen Banken festgelegt.

Für alle in der Eurozone niedergelassenen Institute sowie die Institute der EU-Staaten, die freiwillig der einheitlichen Bankenabwicklung (SRM) teilnehmen, gilt seit 2016 die sogenannten MREL-Anforderung (Minimum Requirement for Own Funds and Eligible Liabilities). Diese Mindestanforderungen an Eigenmittel und berücksichtigungsfähige Verbindlichkeiten wird ebenfalls von der europäischen Abwicklungsbehörde für jedes Institut einzeln festgelegt. Hier ist die Basis jedoch nicht die Risikogewichtete Bilanzsumme sondern die Gesamtverbindlichkeiten. Zudem sehen die MREL-Anforderungen keine Mindestanforderung vor.

Vergleich und Bewertung

Ein Vergleich mit den Zahlen die notwendig gewesen wären, um den Großteil der Verluste der letzten Finanzkrise zu kompensieren, kann helfen abzuschätzen, ob diese Regeln ausreichend sind. Laut IWF wären hierzu risikogewichtete Eigenkapitalquoten in Höhe von 15 bis 23 Prozent notwendig gewesen. Mit dem TLAC-Kapital wäre man 2022 in etwa diesem Bereich. Die MREL-Anforderungen müssten entsprechend ausfallen. Die Eigentlichen Eigenkapitalquoten liegen hiervon aber noch weit entfernt. Selbst die Deutsche Bank als größtes deutsches Institut kommt inklusive ihres zusätzlichen Kapitalpuffers als systemrelevante Bank gerade auf 15 Prozent. Entsprechend erscheinen die aktuellen Anforderungen keineswegs zu drastisch zu sein und sollten aus Stabilitätsgründen weiter gesteigert werden.

Ein Knackpunt dieser Eigenkapitalvorschriften ist die Risikogewichtung, vor allem weil Banken eigene Modelle zur Berechnung dieser Gewichte nutzen dürfen. Hiervon machen vor allem größere Banken gebrauch. Dies führt dazu, dass Banken die gleichen Portfolios unterschiedlich bewerten. Zudem zeigte die Vergangenheit, dass bei internen Verfahren die Risikogewichte stark sanken. Immerhin empfiehlt der Basler Ausschuss Ende 2017 die Obergrenze für den Risikoabschlag zu begrenzen. Dieser Empfehlung zufolge dürfen die intern berechneten Risikogewichte nicht unter 72,5 Prozent des Standardansatzes liegen. Jedoch handelt es sich hierbei lediglich um einen Vorschlag. Zugleich wären dennoch Abweichungen von mehr als einem Viertel zulässig. Immerhin könnte ein entsprechender Standard schlimmere Extreme verhindern.

Die Teile der Serie:

- Versprechungen in und nach der Krise sowie Ursachen der Krise

- Bankenunion

- Eigenkapitalregulierung von Banken

- Makroprudenziellen Überwachung Anlegerschutz

- Regulierungen der Verbriefungen und Ratingagenturen

- Regulierungen der Derivatemärkte und Schattenbanken

- fehlenden beziehungsweise ausstehenden Regulierungen

- Abschluss der Reihe mit einem Ausblick

(Titelbild: “Where vision gets built.” So lautete der Slogan von Lehmann Brothers kurz vor der Krise 2008 am Times Square.

Bildrechte: David_Shankbone_CC_BY-SA_3.0)